事故車を買い替えるか・修理するかは、多くの人が悩む難しい選択です。

故障の度合いや車の年式によっては、修理するよりも買い替えたほうが安くなることも少なくありません。加えて、車両保険の内容や修理後の安全性、将来の査定額など、多くの要素が判断に関わります。

この記事では、判断に迷った時に確認するべき5つの判断基準や、買い替えと修理それぞれのメリット・デメリットを紹介します。

\ 今すぐ無料査定!/

【この記事で分かること】

・事故車を買い替えるべきか修理すべきかの判断基準

・事故車の買い替え・修理のメリットとデメリット

・事故車を買い替える際に知っておきたい保険金のこと

・事故車を買い替える流れ

事故車は買い替えたほうがいい?迷ったときの5つの判断基準

事故後、車を買い替えるか修理するかを判断するには、感情だけでなく現実的な基準が欠かせません。ここでは、事故にあったときに確認すべき5つのポイントを紹介します。

- 修理費用と車両の時価額の比較

- 骨格部分の損傷の有無

- 年式や走行距離

- ローンが残っているか(残債があるか)

- 保険の補償金額を十分に受け取れるか

それぞれ見ていきましょう。

1.修理費用と車両の時価額の比較

はじめに、修理費用と車の時価額の関係を確認してみましょう。修理費用が車の時価額を超える場合「全損」扱いとなり、買い替えを検討するケースが多いです。

修理費用は、見積額そのままではなく、保険会社が算定する時価相当額が上限となります。また、事故の度合いによっては、支払われる保険金だけでは修理が難しいこともあります。その場合は差額を自己負担するかご自身の車両保険から支払わなくてはなりません。

2.骨格部分の損傷の有無

事故で車の骨格(フレーム)部分に損傷がある場合は、事故車とみなされるため、修理よりも買い替えを検討したほうが賢明です。

前提として、事故車とは、骨格部分を修復したことのある車のことであり、事故にあったことのある車全般を指すわけではありません。例えば、事故にあったとしても、前後のバンパーを交換した程度であれば、事故車には該当しません。

骨格に修復歴がある車は、見た目は直っていても、安全性能や走行安定性が低下している可能性が懸念されるため、価格が大幅に下がってしまいます。逆に、軽い事故に見えても、実際に分解してみるとフレーム修正が必要というケースもあります。

修理を検討する際は、修理工場に骨格部分の損傷の有無をしっかり確認してもらうことが大切です。

3.年式や走行距離

新車から10年以上経過した古い車や、走行距離が10万kmの車は、修理よりも買い替えを検討したほうが無難です。

このような古い車は、主要な部品の劣化が進んでいるため、1箇所を修理しても、すぐに別の箇所が故障するリスクが高いです。特に事故と関係のないエンジンやトランスミッションなどの重要部品が突然壊れることもあります。

もちろん愛着がある車なら修理も選択肢となりますが、将来的な出費や安全性を考えれば、思い切って買い替えた方が安心です。

4.ローンが残っているか(残債があるか)

ローンの残債の有無も、買い替えか修理かを検討するうえでの重要な判断材料です。

ローンの残債がない状態であれば、売却時のローン精算手続きや、追加の支払いリスクがないため、買い替えの手続きはスムーズです。

一方、ローンが残っている場合は、それを完済しなければ車の売却はできません。これは、ローンを完済していない車の名義は自分ではなく、ディーラーや信販会社になっているためです。

自分の名義にするためには、ローンの完済が必要です。もし売却額がローン残高を下回ると、その差額は自己負担で一括返済しなければなりません。たとえば残債が300万円で売却額が200万円なら、差額の100万円を支払う必要があります。

また、ローン商品によっては新しい車のローンに残債を上乗せして組み替えることも可能です。いずれにしても、買い替えを検討する際は、まずローン残高の確認から始めるとよいでしょう。

5.保険の補償金額を十分に受け取れるか

保険の補償金額が修理費用を下回る場合は、自己負担が増えるため買い替えたほうが良いでしょう。

通常、整備工場の修理見積額をもとに保険金が支払われますが、保険会社の審査によっては全額が認められないケースもあります。保険会社は事故と関係のない箇所や交換不要な部品に対して厳しくチェックするため、結果として支払い額が減ることがあります。

特に古い車では「時価相当額」が上限となり、たとえば時価30万円の車で修理費が50万円かかった場合、支払われるのは30万円までとなります。また、相手がいる10対0の事故で、フレーム修正が必要なほどの損傷がある場合には、「事故による価値低下分(事故落ち)」を請求できることもあります。

事故車の買い替え・修理のメリットとデメリット

下表は、事故車の買い替えと修理のメリット・デメリットを、簡潔にまとめたものです。

| メリット | デメリット | |

|---|---|---|

| 買い替え | 嫌な気持ちをリセットできる 新車購入の資金を確保できる可能性がある | 手続きが大変 追加費用が発生することもある 二重ローンになるリスクがある |

| 修理 | 相手の負担で車を修理できる 修理期間中は代車を借りられる | 大きな修理の場合は車の価値に影響が出る 年式の古い車の場合は修理費に注意 |

それぞれの詳細について見ていきましょう。

買い替えのメリット・デメリット

事故後に買い替えを選択するメリットとデメリットは、以下のとおりです。

【メリット】

- 嫌な気持ちをリセットできる

- 新車購入の資金を確保できる可能性がある

【デメリット】

- 手続きが大変

- 追加費用が発生することもある

- 二重ローンになるリスクがある

メリット1:嫌な気持ちをリセットできる

事故車は、たとえ修理して外見が元通りになっても、「事故にあった」という事実は消えません。そのまま乗り続けることに精神的な抵抗を感じ、買い替えを選ぶ方も多いです。

車を乗り換えることで、事故当時の嫌な気分を一新できるのは大きなメリットです。特に新しい車であれば、修理費に少し上乗せするだけで買い替えられることもあります。

また、事故のタイミングが転職や引っ越し、家族構成の変化などライフスタイルの転機と重なる場合は、「良い買い替えのきっかけ」と前向きに捉えるのも1つの考え方でしょう。

メリット2:新車購入の資金を確保できる可能性がある

事故車であっても、売却すれば新車購入の資金にできる可能性があります。

一般的な中古車買取業者では、事故歴がある車や修理費用が高額になる車は「価値がない」と判断されることが多く、査定額がゼロになることもあります。

しかし、廃車買取業者であれば、損傷の程度にかかわらず引き取ってもらえるケースがほとんどです。高額ではなくても、資金が手元に残れば、新しい車を購入する際の頭金や諸費用の一部に充てることができます。

デメリット1:手続きが大変

車の買い替えには、多くの手続きと時間がかかります。

まず「車庫証明の取得」や「名義変更」などの書類手続きが必要で、平日に役所へ出向かなければならないこともあります。

さらに、書類の準備にも費用がかかり、特に賃貸駐車場を利用している場合は、車庫証明に必要な「使用承諾書」を管理会社などから取得する際に数千円の手数料を求められることもあります。

加えて、販売店との商談では値引き交渉やオプション選びなども必要です。

デメリット2:追加費用が発生することもある

事故後に車を買い替える場合、保険会社からの補償金だけでは費用をまかないきれないケースも少なくありません。その場合は自己負担が発生し、車種やグレードによっては新たにローンを組む必要が出てくることもあります。

また、買い替え時には車両本体の代金以外にも、名義変更や車庫証明取得などの各種手続きに関する費用が発生します。さらに、自動車保険の切り替えに伴い、追加の保険料を支払うケースもありますが、車によっては保険料が安くなり残りの契約期間に応じて差額を受け取れることもあります。買い替えを検討する際は、細かい費用に注目する必要もあります。

デメリット3:二重ローンになるリスクがある

事故車を買い替えるにあたって、事故にあった車のローンがまだ残っている場合は、「二重ローン」に注意が必要です。

一般的に、車の所有権はローンを完済するまでディーラーや信販会社にあるため、売却するにはまず残債を一括で返済しなければなりません。しかし、まとまった資金が用意できないと、残っているローンを抱えたまま、新たに購入する車のローンを組むことになります。

その結果、事故車と新しい車のローンを同時並行で返済する「二重ローン」の状態になります。二重ローンでは毎月の支出が大きく増えるため、できれば避けたほうが良いでしょう。

修理のメリットとデメリット

事故車を修理する主なメリットとデメリットは、次の通りです。

【メリット】

- 相手の負担で車を修理できる

- 修理期間中は代車を借りられる

【デメリット】

- 大きな修理の場合は車の価値に影響が出る

- 年式の古い車の場合は修理費に注意

メリット1:相手の負担で車を修理できる

交通事故の対応は、相手の有無や過失の割合によって大きく異なります。相手がいる事故で、かつ過失割合が「10対0」の場合は、基本的に相手の保険会社から修理費用を全額支払ってもらえます。一方で、自損事故の場合は自分の加入している車両保険を使うか、自腹で修理することになります。

また、相手が無保険だった場合には「車両無過失特約」が役立ちます。この特約を利用すれば、相手に保険がなくても自己負担なしで修理できるケースがあるため、該当する場合は必ず保険会社に相談して確認しておきましょう。

メリット2:修理期間中は代車を借りられる

相手がいる事故で過失割合が「10対0」の場合、相手の保険会社から修理費用だけでなく、代車(レンタカー)の費用も補償されます。通勤や通学など、車が生活に必須な人にとって、代車の存在は非常に重要です。

一方、自損事故の場合はレンタカー代を自己負担しなければなりません。ただし、「レンタカー特約(代車特約)」に加入していれば、保険会社が一定の範囲で費用を負担してくれます。なお、借りられる車の種類やグレードは、加入している保険内容や相手方との交渉によって決まるため、必ずしも事故にあった車と同等クラスのものが用意されるとは限りません。代車に関する補償内容は事前に確認しておくことが大切です。

デメリット1:大きな修理の場合は車の価値に影響が出る

事故車、つまり修復歴がある車は、市場価値が大きく下がります。

修復歴とは、事故などで車の骨格(フレーム)部分を修正・交換した場合につくもので、外装の傷や軽いへこみなどの修理は含まれません。見た目がきれいに直っていても、フレームを修復した車は事故車として扱われ、買取査定や下取り価格が大幅に下がります。

なお、相手の過失が100%(10対0)の事故では、「事故がなければ得られたはずの価値の差額(いわゆる事故減価)」を損害賠償として請求できる場合があります。

修復歴がつく可能性があるときは、修理前に整備工場へ確認し、保険会社や弁護士へ相談しておくと安心です。

デメリット2:年式の古い車の場合は修理費に注意

車の価値は時間の経過とともに下がっていきます。中古車市場における価格だけでなく、保険会社が独自に定める「時価額」という基準も存在します。

事故で車が大きく損傷し、「修理費用が時価額を上回る」状態になった場合、保険会社から支払われる補償金はその時価額が上限となります。つまり、修理費が高額でも、時価額を超える分は自己負担となるのが一般的です。

ただし、相手方が「対物超過特約(保険会社によって名称は異なる)」に加入している場合には、時価額を超える修理費用分についても一定の範囲で追加補償を受けられる可能性があります。

事故車の買い替えにあたって保険金について知っておきたいこと

事故で車が大きく損傷した場合、買い替えるか修理するかの判断に迷う人も多いでしょう。実は、修理をしなくても保険金を受け取れる場合や、全損と判断された際に買い替え費用を請求できるケースもあります。ここでは、保険金の受け取り条件や注意点を解説します。

修理しないで買い替えたとしても保険金は受け取れる

保険における賠償金は「受けた損害に対する補償」であるため、実際に修理を行わなくても賠償金を受け取ることができます。つまり、修理をしてもしなくても、支払われる金額は原則として同じです。修理を行わずにお金を受け取り、別の目的に充てることも可能です。

ただし、交渉の際に「原状回復を前提」として申請している場合は、実際に修理を行うことが条件となる場合があります。この取り扱いは加入している保険会社や契約内容によって異なるため、ケースバイケースで確認が必要です。

修理を迷っている場合は、支払条件を事前に保険会社へ相談し、自分にとってもっとも有利な方法を選びましょう。

保険を使うと等級が下がり保険料が上がる

自分の車両保険を使って修理を行った場合、翌年の等級が3等級ダウンし、保険料が上がります。

さらに「事故有り係数」が適用されるため、少なくとも3年間は割高な保険料が続きます。保険会社や契約内容によって差はありますが、3年間で総額約10万円程度の負担増になるケースが一般的です。そのため、軽度の損傷など修理費が比較的少額で済む場合は、保険を使わず自費で直したほうが結果的に得になることもあります。

反対に、修理費が高額になり、相手の車の修理費用まで負担する必要がある場合には、総額を試算したうえで保険を使うかどうか判断することが大切です。短期的な支出だけでなく、長期的な保険料の増額分まで含めて冷静に比較検討しましょう。

車が全損した場合は、買い替え費用を請求できる

修理費用が車の時価額を上回る場合、その車は「全損」と判断されます。全損と認定された場合に受け取れる補償金の上限は、基本的に車の時価額までです。つまり、修理費がどれほど高額でも、時価額を超える分は支払われません。

ただし、交渉次第では買い替えにかかる費用の一部を補償してもらえる場合もあります。請求できる主な費用には、登録費用、車庫証明取得費用、納車費用、廃車費用などがあり、これらは「新たに車を保有するために必要な実費」として認められることがあります。

実際にもらえる金額は、相手の保険内容や担当者との交渉によって大きく変わるため、見積書や必要経費を整理したうえで、納得できる補償が得られるよう冷静に話し合うことが大切です。

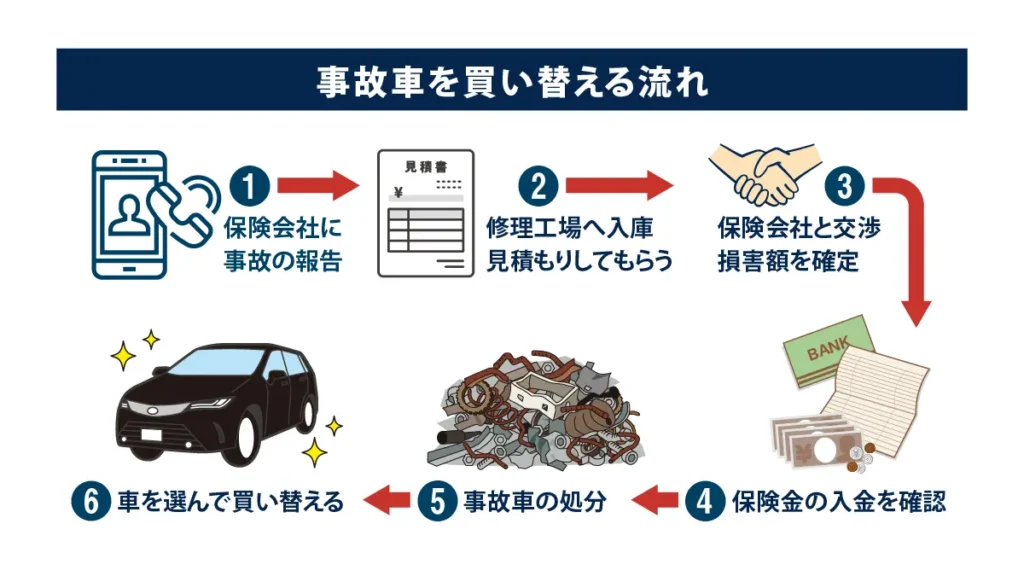

事故車を買い替える流れ

事故車を買い替える際の具体的な流れは、次の通りです。

- 保険会社に事故の報告をする

- 車を修理工場に入庫し、見積もりを作ってもらう

- 保険会社と交渉し、損害額を確定させる

- 保険金の入金を確認する

- 事故車の処分をする

- 車を選んで買い替える

各ステップについて、詳しく見ていきましょう。

1.保険会社に事故の報告をする

事故にあった場合は、まず落ち着いて安全を確保したうえで、速やかに保険会社へ事故発生の連絡を入れましょう。

その際、保険金の請求や示談手続きに必要となる「事故証明書」を取得するために、必ず110番通報して警察へ届け出ることが重要です。警察を呼ばずにそのままにしてしまうと、後日事故証明が取れず、保険金が支払われないケースもあります。

また、自損事故であっても、ぶつけた相手がガードレールやブロック塀など他人の所有物であれば、修理費などを賠償する責任が発生します。事故後は保険会社や警察への連絡を確実にしましょう。

2.車を修理工場に入庫し、見積もりを作ってもらう

事故後の修理は、保険会社が指定する修理工場を利用しても、普段から付き合いのあるディーラーや信頼している整備工場に依頼しても問題ありません。

保険会社指定の工場を選べば、見積もりや保険会社とのやり取りがスムーズに進み、自分で交渉する手間が少なく済むという利点があります。ただし、保険会社の査定に基づいて修理内容が調整されることもあり、補償金額が満額にならない可能性もある点には注意が必要です。

一方で、品質重視でしっかり修理してもらいたい場合は、メーカー純正部品や技術を持つ正規ディーラーのほうが安心感があります。

費用面と安心感のバランスを考え、自分に合った修理先を選ぶことが大切です。

3.保険会社と交渉し、損害額を確定させる

続いて、保険会社と交渉し、損害額を確定します。自損事故の場合と相手がいる事故の場合でプロセスが異なるので、それぞれ見ていきましょう。

自損事故の場合

自損事故では、修理見積額をもとに保険会社と交渉を行うのが基本です。修理が必要な箇所は修理工場が判断し、その内容を見積書に反映させます。修理費用が車の時価額を上回る場合は「全損」と判定され、補償される金額は車両保険で設定された時価額が上限となります。

ただし、登録費用やレッカー費用など、諸費用の一部を増額請求できる可能性もあるため、見積もり内容をしっかり確認したうえで交渉を進めましょう。

相手がいる事故の場合は過失割合の交渉をする

相手がいる事故では、お互いの責任の割合(過失割合)を決める必要があります。

この割合によって最終的な支払い金額が大きく変わります。例えば、損害額が100万円で過失割合が5対5の場合、自分が受け取れる補償は50万円です。

弁護士費用特約に加入していれば、専門家が交渉を代行し、スムーズな話し合いや有利な条件を引き出せることもあります。特に相手方の保険会社との意見が食い違う場合には、弁護士に依頼するのが賢明です。

4.保険金の入金を確認する

事故後に保険金が支払われる際は、買い替える場合と修理する場合で、入金先が異なります。

買い替えを選んだ場合は、保険金が自分の口座に入金されます。修理を行う場合は、基本的に保険会社から修理工場へ直接入金されますが、一度自分で修理費を立て替える場合は指定の口座に振り込んでもらうことも可能です。

入金までのスケジュールは保険会社によって異なるため、見積もり提出後や支払い承認時に「いつ入金されるのか」を確認しておくことが大切です。もし早急に修理や買い替えを進めたい場合は、保険会社へ事情を伝えて入金を急いでもらうよう交渉するとよいでしょう。

5.事故車の処分をする

事故車の処分は、専門業者に依頼するのが一般的です。主な依頼先としてはディーラーや中古車買取業者、廃車買取業者などがあります。

なかでも廃車買取業者は、事故で壊れたままの車でも、そのままの状態で買い取ってもらえます。車は本体としての価値がなくても、エンジン・ホイール・電子部品などのパーツ単体に需要があり、思わぬ高値で売れるケースも少なくありません。

修理費用が時価額を上回る場合でも、まずは相談してみることをおすすめします。

\ まずはご相談ください!/

6.車を選んで買い替える

保険金の入金が確認できたら、新車ディーラーや中古車販売店で、次の車を購入しましょう。

今乗っている車と同等クラスの車種を選ぶと生活を変えずに済みますが、せっかくの機会なので、燃費の良い車やライフスタイルに合った車を選ぶのもおすすめです。また、年式が新しい車や走行距離が少ない車を優先すると、安心して長く乗れるでしょう。

中古車を購入する際は「修復歴(事故歴)」の有無を必ず確認し、販売店保証が付いている車を選ぶと、万一のトラブル時も修理費を抑えられます。購入後の維持費や燃費も含めて、総合的に判断することが重要です。

まとめ

事故にあった車を「買い替えるか」「修理するか」の判断は、感情だけでなく、冷静な比較が必要です。

修理費用と車の時価額、骨格部分の損傷の有無、年式や走行距離、ローン残債の状況、そして保険の補償内容など、複数の要素を総合的に考慮して判断しましょう。特に、骨格部分に損傷がある場合や10年以上経過した車、10万kmを超える車は安全性や維持費の面からも買い替えを選ぶのが現実的です。

なお、保険金は修理を行わなくても受け取ることが可能ですが、自身の車両保険を使用すると等級が下がり、今後3年間ほど保険料が上がる点は留意しておきましょう。

事故車を買い替える際は、保険会社への報告から損害額の確定、保険金の受け取り、事故車の処分、新車の購入という流れで進めるのが基本です。

事故車の処分に困った場合は、廃車バイキングにお任せください。一般的な買取店では査定額がつかないような車でも、再利用可能な部品に価値を見出し、海外輸出や独自の販路を通じて高価買取を実現します。レッカー費用・解体費用・廃車手続きもすべて無料で対応しています。

事故車の処分に悩んでいる方は、ぜひ一度廃車バイキングへご相談ください。

\ たった20秒!今すぐ無料査定!/